2013年を迎えて- 投資所感

新年明けましておめでとうございます、というには遅すぎる2月の節分の日です。

はてなブログに登録してから放ったらかしになっていました。

メインブログのジュゲムもここ何ヶ月か放置プレイなので無理もありませんが。

さて、僕は社会人になってから株式投資、それも個別株式への投資を行ってきていますが、2012年は投資を始めて以来のパフォーマンスが得られた一年でした。

思えば2006年に初めて株を買った時、株式市場はちょうどピークを迎えていてそれ以来ズルズルドカーンと2009年まで下がり続けていました。

それでも何とか細々と生き残ってきて、昨年は市場平均を上回るパフォーマンスが出たのもひとえに尊敬するウォーレン・バフェット氏の言うところの「他人が貪欲な時にはおそるおそる。他人が恐れおののいている時には貪欲に。」を只管実践し続けて来たからだと思っています。

そして2013年。アベノミクスだかアホノミクスだか知りませんが株式市場は陽気なムードに包まれているように思います。

こうしたムードの今、僕はこれまでとは違う意味での試練を迎えていると思います。

それは前述の「他人が貪欲な時にはおそるおそる」の部分です。株式市場では見通しが良好な時ほど慎重にならなければいけないというのは歴史が幾度も示してきているところです。

しかし頭ではわかっていても、他人がガッポリ荒稼ぎしているのを目の当たりにするとつい自分も、と考えてしまうのが人間の悲しい性です。

それでも、これを乗り越えることがこの先何十年と続くであろう投資の道のりを踏破する為には避けて通れないであろうと思います。

もう一度自分のためにも繰り返します。

「他人が貪欲な時にはおそるおそる。他人が恐れおののいている時には貪欲に。」

「じぶんホールディングス」のB/Sを眺めてみる(アップデート版)

新年あけましておめでとうございます。

という時期では既にないですね・・・(苦笑)

ブログの更新もすっかりサボってしまっています。

バフェットの手紙の翻訳記事の更新も止まってしまって、ちょっとどこかで奮起して再開しなきゃなとは思っているのですが・・・。

さて、ブログの更新はサボっていましたが、投資活動は細々とながら続けています。

2010年の投資活動を振り返ると、通年のパフォーマンスは2009年末比で約-8%となり(配当金・確定損益・評価損益込み、増資分除く)、決して納得のいく結果ではありませんでした。

それは反省材料として今年以降の投資判断に活かしていかなければなりませんが、ここで別の視点から昨年の投資活動の進捗を振り返ってみたいと思います。

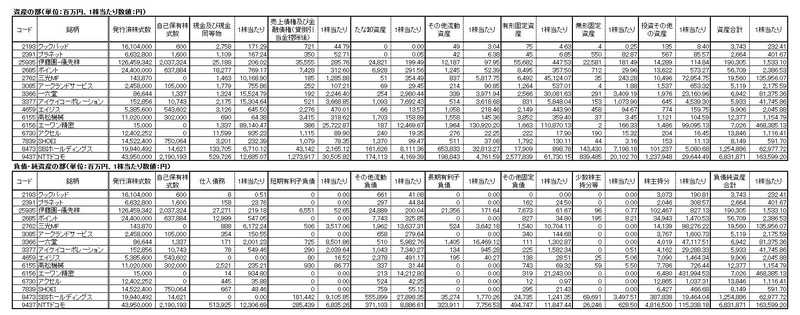

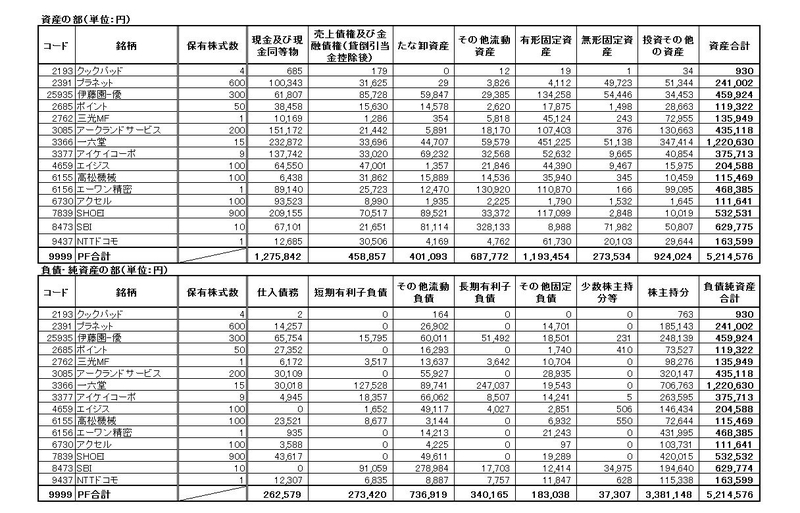

2009年末に 「じぶんホールディングス」のB/Sを眺めてみる という記事を書きましたが、2010年末時点での自分の株式ポートフォリオをひとつの持ち株会社、投資先をホールディングス傘下の事業子会社と捉えて、ホールディングスの貸借対照表(バランスシート、B/S)を眺めてみようというものです。

作成の流れは上の記事で示した通りですが、もう一度簡単に説明します。

①各投資先企業の直近四半期(今回の場合は9月末決算~11月末決算)の決算書から貸借対照表の数値を集計

②各勘定科目の数値を各企業の発行済株式数(自己株式控除)で割り、1株あたりの数値を算出

③自分のポートフォリオの持株数を乗じて持分相当額を算出

④投資先ごとの各勘定科目の持分相当額を合計

という感じです。

僕の昨年末時点のポートフォリオについて、以上の算出を行ったのが下表です。

さらに、比較のために2009年末と2010年末の各ポートフォリオおよび投資額をグラフにしました。

なお、前回の記事では11月末と12月決算の数値が反映されていませんでしたが、今回はそれらをアップデートしています。

また、投資額については時価ではなく株式取得に要した金額を表示しています。

こうしてみると、投資額もそれなりに積み増していますが、それ以上に貸借対照表上の資産と資本(株主持分)は増えていて、財務健全性も全体としては心配のない水準なのかなといったところですね。

そういえば、前の記事でルックスルー利益も集計をしますと言っていたのにすっかり忘れていました・・・。

プライベートではその辺りも管理はしているのですが、最近ルックスルー利益の視える化を推進しているこちらのブログを読ませて頂いて感心したので、それを参考に「じぶんホールディングス」の連結損益計算書も作ろうと思います。

それでは、最後になりましたが、当ブログをご覧になってくださっているみなさん、今年もよろしくお願いします!

2009年版バフェットの手紙(7)

ウォーレン・バフェット氏がバークシャー・ハザウェイ社の株主に宛てて毎年のアニュアル・レポートの中で書いている手紙の最新版を翻訳してみようという試みの続きです。

バフェット氏の手紙の原文およびバークシャー・ハザウェイのアニュアルレポートは下記のリンクから閲覧できます。

前回の記事のリンクです。

前回に引き続き、電力・ガスパイプラインなどの公益事業セクターについてのセクションの続きです。

______________________________________________

規制公益事業(2)

これは特筆しておきますが、私達のBNSFの事業は電力公益事業とよく似た重要な経済的特性を持っています。どちらのケースでも、私達は当社の顧客、コミュニティ、そして国家そのものの経済的繁栄にとって不可欠な、そして今後もそうであり続けるであろう、根幹的なサービスを提供しています。両者ともこの先何十年にもわたって減価償却費をはるかに超える大きな投資を行う必要があります。両者とも過去の需要を大きく超えると予想される需要を満足するため、ずっと先を見据えた計画を立てなければなりません。最後に、両者ともプラントの設備を維持、取り替え、拡張するために要求される大規模な投資を私達が自身を持って行うだけの許容されるリターンについて、確実性を与えてくれる賢明な規制監督機関が必要とされます。

私達は社会と当社の鉄道事業との間に、当社の公益事業と同様の「社会契約説」を見ています。もしどちらか一方がその責務を怠れば、両者が苦しむことは避けられません。それゆえ、契約を結ぶ両者は―私達はそうすると信じていますが―相手の良いふるまいを促進するやり方でふるまうことの恩恵を理解すべきなのです。我が国が第一級の電力及び鉄道システムを有することなしに、その経済の潜在力をフルに実現することなどとても考えられません。私達はそれが実現するのを見届けるために、自分達の立場でやるべきことをやっていきます。

この先、BNSFの事業成績はこの「規制公益事業」のセクションに含めて報告されることになります。2つの事業が本質的に似た経済特性を有していることに加え、両社はバークシャーによって保証されていない巨額の借入金の理にかなった使用者です。両社はその利益のほとんどを内部留保することになるでしょう。両社は景気の良い時も悪い時も巨額の利益を上げ、同様に投資することになりますが、鉄道事業の方がより大きな景気循環性を見せることになるでしょう。全体としては、私達はこの規制セクターが、長期的には大きく利益を増やしてくれると期待していますが、それは何十億―そう何十、です―ドルもの株主資本の追加投資と引換になることでしょう。

私達は社会と当社の鉄道事業との間に、当社の公益事業と同様の「社会契約説」を見ています。もしどちらか一方がその責務を怠れば、両者が苦しむことは避けられません。それゆえ、契約を結ぶ両者は―私達はそうすると信じていますが―相手の良いふるまいを促進するやり方でふるまうことの恩恵を理解すべきなのです。我が国が第一級の電力及び鉄道システムを有することなしに、その経済の潜在力をフルに実現することなどとても考えられません。私達はそれが実現するのを見届けるために、自分達の立場でやるべきことをやっていきます。

この先、BNSFの事業成績はこの「規制公益事業」のセクションに含めて報告されることになります。2つの事業が本質的に似た経済特性を有していることに加え、両社はバークシャーによって保証されていない巨額の借入金の理にかなった使用者です。両社はその利益のほとんどを内部留保することになるでしょう。両社は景気の良い時も悪い時も巨額の利益を上げ、同様に投資することになりますが、鉄道事業の方がより大きな景気循環性を見せることになるでしょう。全体としては、私達はこの規制セクターが、長期的には大きく利益を増やしてくれると期待していますが、それは何十億―そう何十、です―ドルもの株主資本の追加投資と引換になることでしょう。

______________________________________________

これで規制公益事業セクターのセクションは終わりです。

このバフェット氏とバークシャーにとっても最大の投資案件となったBNSFの買収は今年2月12日に完了し、この日以降バークシャーの連結対象として同社の事業成績に反映されています(それ以前は持分法の対象)。

BNSFが完全子会社化される前に、同社のホームページから過去数年分のアニュアルレポートが入手出来たので、そこから約10年分の主要財務数値を拾ってみました。

(※1株当たり数値については会計基準などの影響で毎年数値が遡及修正されていますが、上の表には各年度のアニュアルレポート発表時点での数値を記載しています)

こうしてみると、日本の鉄道会社と比較しても財務体質の強さが伺えますね。

さて、BNSFの買収については発表当時メディアなどでもバフェット氏が投資に踏み切った理由について推察している記事をみましたが、「アメリカ経済の将来にすべてを賭ける」といったバフェット氏の発言や、鉄道はオバマ大統領のグリーン・ニューディール政策に合致した今後の成長分野だといった説明もその通りだと思います。

ただ、今回の文章でバフェット氏が述べていることや過去の動向などから考えるに、それとは別にも大きな理由があると思います。

①バークシャー・ハザウェイの資産規模が増大するにつれ、有効な規模の投資案件を見つけるのがますます困難になってきていること

②資産規模が増大するのに伴って、バフェット氏自身がいよいよ目標利回りを大幅に下げざるを得なくなってきていること

③企業内部で有効な再投資が行える事業であること

バフェット氏の投資で最も有名なものといえばコカ・コーラですし、現在でも普通株ポートフォリオでは最大の銘柄(昨年末時点で114億ドル)ですが、それでもバークシャーの300億ドル近い総資産に対しては4%弱しかありません。ましてそれより小さな投資対象だと何件投資しても微々たる影響しか与えなくなってきているという現状です。

また、2007年の手紙の中でバフェット氏が述べていますが、理想的なビジネスというのは高い資本利益率を上げながらその利益を複利で再投資していけるビジネスです。しかし実際にはそのようなビジネスは滅多になく、コカ・コーラでさえも余剰のキャッシュ・フローを自社株買いや配当に回している訳です。バークシャー内部でもシーズ・キャンディを初めとした成熟産業の事業子会社は余剰キャッシュのほとんどをバークシャー本体に配当として支払い、それを他の高利回りの投資案件に使うことで過去数十年間、平均約20%の投資リターンを上げてきたわけです。

しかし今回の手紙の中でも述べているように、増え続けるキャッシュに対して有効な投資対象が見つけにくくなってきた為、過去数年間のバークシャーはピーク時で400億ドル超の現金を眠らせていました。

そこで過去の様な20%もの利回りが得られなくても、生み出したキャッシュをバークシャーに配当するのではなく、ほどほどの利回りで(具体的には前掲の主要財務数値の表から見るに10%前後ってところでしょうか)、内部的に再投資できる事業が必要になってきたのではないでしょうか。実際、ミッドアメリカンとBNSFにはこれまでも、これからも利益を配当させず再投資していくとバフェット氏は述べています。

以上のような点を踏まえると、過去のバフェット氏なら見向きもしなかったような電力や鉄道といったインフラ事業ですが、非常に大規模で参入障壁も高く、またかつてはデメリットだった重い投資負担も現在ではメリットに成り得るということから、食指が動く様になってきたのではないかと推察します。

長くなりましたが、まだまだ手紙は続きます。

次の更新はいつになるか分かりませんが・・・(汗)

2009年版バフェットの手紙(6)

またしばらく間が空いてしまいました。

実家に帰省したり出張が多かったりしたせいもありますが、更新が滞っている一番の理由はやはり怠け癖ですね・・・。

さて、ウォーレン・バフェット氏がバークシャー・ハザウェイ社の株主に宛てて毎年のアニュアル・レポートの中で書いている手紙の最新版を翻訳してみようという試みの続きです。

バフェット氏の手紙の原文およびバークシャー・ハザウェイのアニュアルレポートは下記のリンクから閲覧できます。

前回の記事のリンクです。

______________________________________________

規制公益事業

バークシャーは多岐にわたる公益事業を所有しているミッドアメリカン・エナジー・ホールディングスの89.5%の持分を有しています。それらの事業の中でも最大級のものを挙げると、(1)ヨークシャー電力とノーザン電力であり、その380万の末端利用者によって英国第3位の電力供給事業者となっています。(2)主としてアイオワ州で725,000の顧客に電力を供給しているミッドアメリカン・エナジー、(3)西部の6州で約170万の顧客に電力を供給しているパシフィック・パワーとロッキー・マウンテン・パワー、そして(4)全米の消費量の約8%の天然ガスを搬送しているカーン・リバーとノーザン・ナチュラルのパイプラインです。

ミッドアメリカンは2人の傑出した経営者を有しています。デーブ・ソコルとグレッグ・アベルです。それに加えて、私の長年の友人であるウォルター・スコットが、彼の家族と共に、同社の主要株主として持分を有しています。ウォルターはあらゆる事業に対して素晴らしいビジネス経験に基づく知恵をもたらしてくれます。デーブ、グレッグ、ウォルターと仕事を共にしたこの10年間は私の当初の信念をいっそう強固なものにしてくれました。バークシャーは彼ら以上のパートナーを得ることはできません。彼らは真にドリーム・チームです。

いささか不釣り合いに思えますが、ミッドアメリカンはアメリカ国内で第2の規模を誇る不動産仲介会社である、ホームサービシズ・オブ・アメリカも所有しています。同社は16,000の代理店を有する21の地方では名の知れた会社を通じて事業を行っています。昨年もまた、住宅販売にとっては厳しい一年でしたが、ホームサービシズ社はわずかながら利益を上げました。また、同社はシカゴの会社を買収しました。そしてこれからも提示価格が妥当であれば、他の良質な仲介業者を買収していく意向です。10年後、恐らくホームサービシズ社は今よりずっと大きくなっていることでしょう。

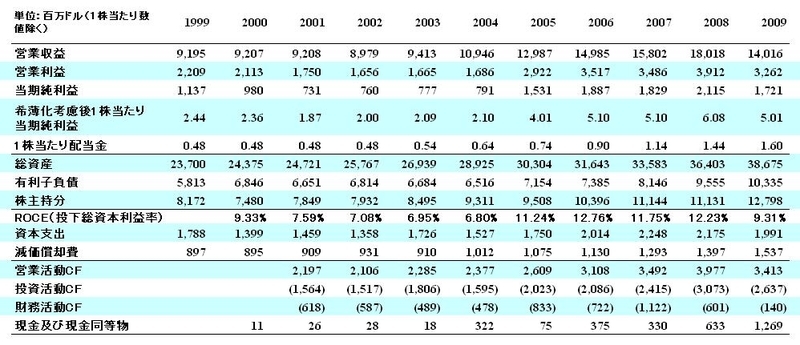

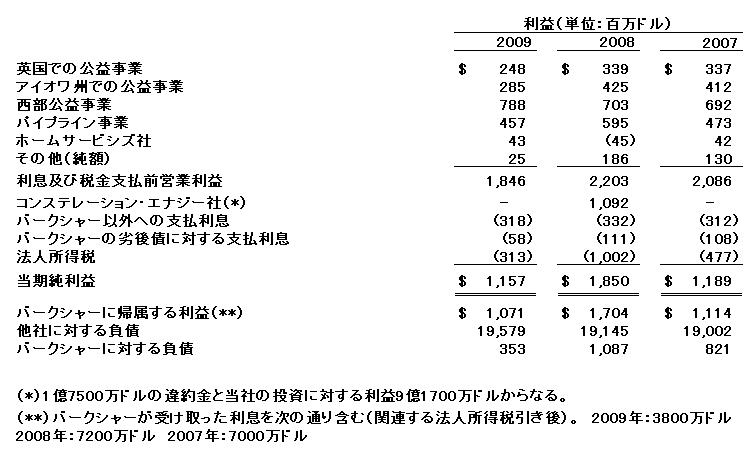

以下に、ミッドアメリカンの事業の主要な数値を示します。

バークシャーは多岐にわたる公益事業を所有しているミッドアメリカン・エナジー・ホールディングスの89.5%の持分を有しています。それらの事業の中でも最大級のものを挙げると、(1)ヨークシャー電力とノーザン電力であり、その380万の末端利用者によって英国第3位の電力供給事業者となっています。(2)主としてアイオワ州で725,000の顧客に電力を供給しているミッドアメリカン・エナジー、(3)西部の6州で約170万の顧客に電力を供給しているパシフィック・パワーとロッキー・マウンテン・パワー、そして(4)全米の消費量の約8%の天然ガスを搬送しているカーン・リバーとノーザン・ナチュラルのパイプラインです。

ミッドアメリカンは2人の傑出した経営者を有しています。デーブ・ソコルとグレッグ・アベルです。それに加えて、私の長年の友人であるウォルター・スコットが、彼の家族と共に、同社の主要株主として持分を有しています。ウォルターはあらゆる事業に対して素晴らしいビジネス経験に基づく知恵をもたらしてくれます。デーブ、グレッグ、ウォルターと仕事を共にしたこの10年間は私の当初の信念をいっそう強固なものにしてくれました。バークシャーは彼ら以上のパートナーを得ることはできません。彼らは真にドリーム・チームです。

いささか不釣り合いに思えますが、ミッドアメリカンはアメリカ国内で第2の規模を誇る不動産仲介会社である、ホームサービシズ・オブ・アメリカも所有しています。同社は16,000の代理店を有する21の地方では名の知れた会社を通じて事業を行っています。昨年もまた、住宅販売にとっては厳しい一年でしたが、ホームサービシズ社はわずかながら利益を上げました。また、同社はシカゴの会社を買収しました。そしてこれからも提示価格が妥当であれば、他の良質な仲介業者を買収していく意向です。10年後、恐らくホームサービシズ社は今よりずっと大きくなっていることでしょう。

以下に、ミッドアメリカンの事業の主要な数値を示します。

(※原文に記載されているのは2009年と2008年の数値のみですが、より時系列でみるために2007年の数値も拾ってきて載せています)

当社の電力公益会社は大半の場合独占的にサービスを提供しており、サービス地域の顧客と共生的に事業を行っています。利用者は我々が第一級のサービスを提供し、将来の需要のために投資するのに依存しています。発電および主要な変電施設の許認可と建設に要する期間は非常に長期間にわたるため、我々は長期的な視野に立って考える責務があります。その代わりに我々は当社の公益事業の(我々の顧客の便益のために行動する)規制監督機関に、我々が将来の需要に応えるために使わなければならない巨額の資本に対して、適切なリターンを得ることを許可して頂きたいと願っています。私達が自らの役割を果たさない限り、規制監督機関が応えてくれることを期待すべきではないと思っています。

デーブとグレッグは私達がまさにそうしていることを確信させてくれます。国内のリサーチ会社が私達のアイオワ州および西部の公益事業を継続的にこの業界の最上位近くにランク付けしています。同様に、マスチオという名の会社がランク付けしている全米の43のパイプラインの中で、私達のカーン・リバーとノーザン・ナチュラルの設備は2位の座を分け合いました。

さらに、私達は当事業に、将来の備えとしてだけではなくこれらの事業をより環境に優しいものにするために、巨額の資金を継続して注ぎ込んでいきます。当社が10年前にミッドアメリカンを買収して以来、同社は一切配当金を支払っていません。代わりに、私達はその利益を我々がサービスを提供している各地の設備を拡張したり改善するのに使ってきました。一つの劇的な例を挙げると、過去3年間に当社のアイオワ州および西部の公益事業は25億ドルの利益を上げましたが、その一方で同じ期間に30億ドルを風力発電設備の為に支出しました。

ミッドアメリカンは社会に対して継続的にその責務を果たしており、そして社会はそれに報いてくれています。数少ない例外を除いて、当社の規制監督機関は私達が投資する必要のある増加し続ける資本に対して公正妥当なリターンを挙げることを速やかに許可してくれています。この先も、私達はどれほどの負担がかかろうとも、当社の営業地域において彼ら(規制監督機関)の期待するやり方で行っていく所存です。その代わりに、私達は我々の投資した資金に見合うだけのリターンを上げることを許されることを信じています。

以前、チャーリーと私は公益事業会社の様な資本集約的な企業を避けていました。実際のところ、オーナーにとって最高の企業とは、高い資本利益率を上げることができ、かつ成長するのに追加投資が少なくて済む企業であることに変わりはありません。私達は幸運にもそのような企業を数多く所有していますし、もっとそのような企業を買いたいと思っています。しかしながら、バークシャーがこの先も増え続けるキャッシュを生み出すことを想定すると、今日の私達は恒常的に巨額の資本支出を必要とするビジネスに参入する意欲が高まっているのです。私達はこれらの企業が投資した増加分の資本に対してほどほどのリターンを上げられる見込みがあることだけを期待しています。もし私達の予想が当たっていれば―そうであることを信じていますが―バークシャーの成長し続ける良好から最高の企業のコレクションは、眼を見張るほどでないことは確かですが、平均を上回るリターンをこの先数十年間にわたって生んでくれることでしょう。

(続く)

______________________________________________

______________________________________________

すみません、長くなってしまったので、2回に分けてエントリーします。

2009年版バフェットの手紙(5)

ウォーレン・バフェット氏がバークシャー・ハザウェイ社の株主に宛てて毎年のアニュアル・レポートの中で書いている手紙の最新版を翻訳してみようという試みの続きです。

原文は下記のリンクから閲覧できます。

前回の記事のリンクです。

今回も保険セクターの続きですが、前回の記事で紹介されたGEICOを含めた4つの保険事業部門の残り3つについて紹介しています。

保険業(3)

********************

バークシャーの歴史上、とてつもなく重要な出来事が1985年のある土曜日に起こりました。アジート・ジャインがオマハにある私達のオフィスにやって来たのです―そして私はたちまちスーパースターを見つけたのだと気づきました。(彼はマイク・ゴールドバーグによって見出されました。そのマイクは今や聖マイクへと昇格しています。)

私たちはアジートをすぐにナショナル・インデムニティの小規模の、苦戦中だった再保険事業を任せました。長い年月の間に、彼はこの事業を保険業界で比べられるもののいない巨人へと育て上げました。

今日でもわずか30人しかいないスタッフによって、アジートの事業は保険のいくつかの分野で取引規模の記録を更新してきました。アジートは上限10億ドル規模の保険を引き受けます―そしてそのリスクを他の保険会社に再引き受けしてもらうことなく、全て自社で留保しているのです。三年前、彼はロイズから巨額の負債を引き継ぎ、それにより同社が、ある時点では322年の歴史を持つ企業の生存を脅かしたほどの問題を抱える契約を引き受けた27,972の会員(『ネーム』と呼ばれています)との関係をきれいにすることが可能となりました。このたった一つの契約による保険料は71億ドルでした。2009年中、彼はこの先50年以上にわたって私達に500億ドルの保険料を生むと考えられる生命保険の再保険契約の交渉に携わっていました。

アジートのビジネスはGEICOのそれとは正反対のものです。GEICOにおいては、何百万もの少額の契約が毎年毎年更新されています。アジートは相対的に少数の契約を引き受け、その構成は毎年著しく変化します。世界中に、彼は非常に巨額で、かつ普通ではない保険をかける必要がある時に電話すべき男として知られています。

もしチャーリー、私、そしてアジートが沈んでいくボートに乗っているとするなら―そしてあなたが私達の誰か一人しか救助できないとしたら―アジートの所に泳いでいってください。

***************************

当社の第三の保険グループは、ゼネラル・リーです。何年か前まで、この事業はトラブルに陥っていました。それが現在では、当社の保険事業の冠上に輝く宝石となっています。

タッド・モントロスのリーダーシップの下で、2009年のゼネラル・リーは素晴らしい保険引受の実績を上げ、その一方で保険料1ドルあたり非常に巨額のフロート(滞留資金)を私達にもたらしてくれました。ゼネラル・リーのP/C(損害保険)事業と並んで、タッドと彼の仲間達は大規模な生命再保険事業をますます価値ある事業へと育ててきました。

昨年、ゼネラル・リーはついに、1995年以来、私達の世界におけるプレゼンスの鍵となっていた―部分所有にとどまってはいましたが―コローン・リーの100%の所有権を獲得しました。タッドと私は同社の経営陣にバークシャーへの大いなる貢献を感謝するため、9月にケルンを訪問する予定です。

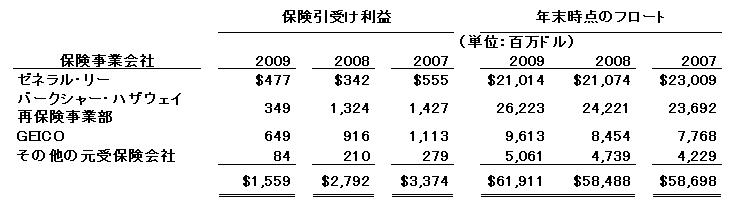

最後に、当社はより小規模の保険会社グループを有しており、その大半は保険業界の中でも変わった分野に特化しています。全体として、これら各社の業績は着実に収益を上げており、下の表が示すように、それらがもたらすフロート(滞留資金)は私達にとって重要です。チャーリーと私はこれらの企業群と経営者達をとても大切に思っています。

ここに当社の損害保険および生命保険事業の全4部門の記録を示します。

***************************

ここで苦痛な懺悔の時間です。昨年、みなさんの会長は完全に自業自得の、とても高くついたビジネスの大失敗を決算するはめになりました。

何年もの間、私はGEICOの何百万人もの上顧客に何か副商品を提供できないかと考えてきました。不運なことに、私はとうとう、自社のクレジットカードをマーケティングするという名案を思いついてしまいました。私はGEICOの顧客は信用リスクも低い傾向があるだろうと考え、私達が魅力的なカードを提供すれば、気に入って頂けるだろうと考えたのです。私たちはビジネスを無事に立ち上げました―それが誤ったタイプのビジネスだったことを除いては。

私達のクレジットカード事業の税引き前損失は私がようやく目を覚ますまでに約630万ドルにのぼりました。それから私達は9800万ドルの不良債権となったポートフォリオを1ドルあたり55セントで売却し、追加で4400万ドルの損失を計上しました。

これは強調しておかなければなりませんが、GEICOの経営陣は私のアイデアに決して乗り気ではありませんでした。彼らは私にGEICOの最上の顧客を得る代わりに、私達は、そう―ノン・クリーム(最悪の顧客)とでも呼びましょうか―を得るだろう、と警告しました。そこで私は自分の方が年をとっているし、知恵もあるとそれとなく示しました。

私は単に年をとっていただけでした。

これで保険セクターについてのパラグラフは終わりです。

ゼネラル・リーは1998年にバークシャーに株式交換によって220億ドルで完全子会社化され、今年2月にディールが完了した鉄道会社バーリントン・ノーザン・サンタフェの買収(約265億ドル)以前は、バークシャー・ハザウェイの歴史上でも最大の買収案件でした。

それもすっかり処理は終わり、現在では順調に業績を上げ続けているあたり、転んでもただでは起きないのがバフェット氏といったところでしょうか。

そんなバフェット氏も昨年はGEICOのクレジットカード事業立ち上げには失敗したようで・・・。合計でも損失は約5000万ドル(50億円弱)ですからバークシャーの企業規模を考えれば微々たるものだと思いますが、正直に打ち明けるあたりはバフェット氏らしいというかなんというか・・・。

まだまだ続きます。