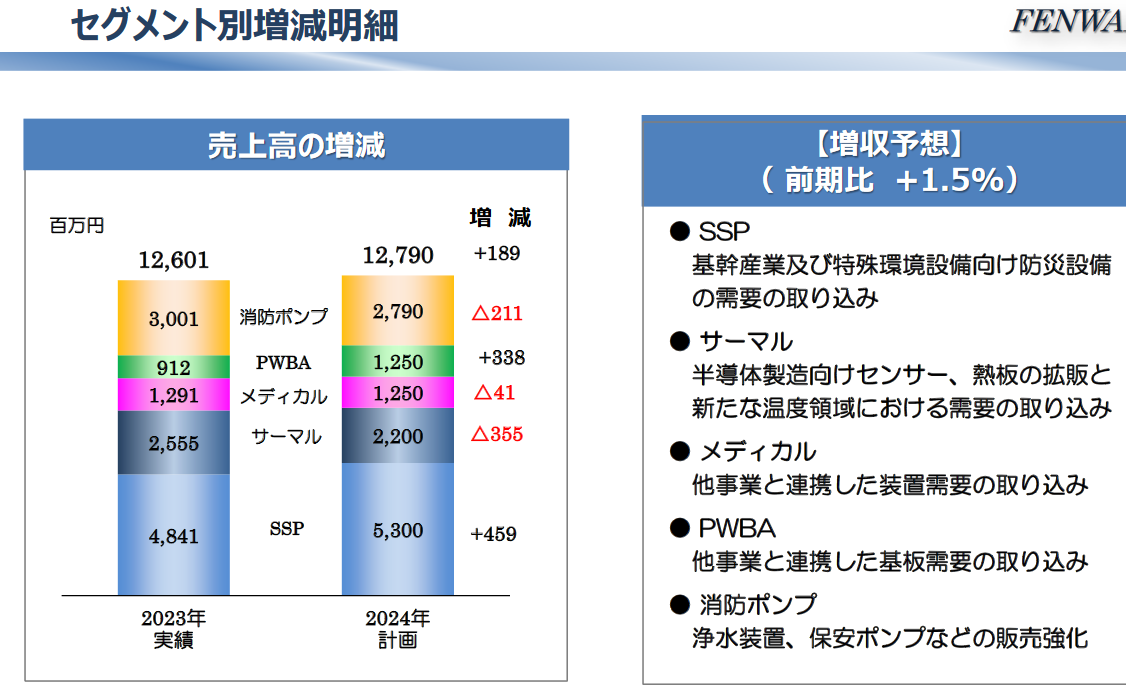

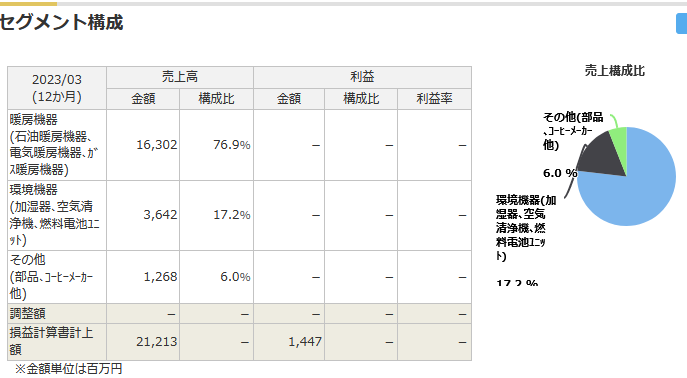

今週は先週以上に苦しい展開が続いた。

造船系では本決算を発表した古野電気がストップ安。それに引っ張られる形で造船関連全般は大幅に下落。さらにASML、TSMCの決算を受けて半導体関連を中心に全体相場も下落。今日は中東情勢の懸念もあり全体相場がさらに大幅安・・・

毎日数百万円ずつ資産が減っていく地獄モードに突入。あの時ああしておけば・・・と考えるのは不毛だとわかっているつもりだけど心が苦しくて食欲が出ない。

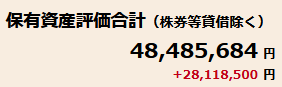

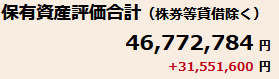

年間損益額と現在の評価損益状況

![]()

相場の急落を受けて5月の決算発表前後で一部利確しようと想定していたポジションをたまらず利確。年間の確定損益は+339万円に。

つい先月まで今年は株簡単すぎて年初来100%200%達成者が続出するんじゃない(笑)なんてことも考えていたが、やはり相場の世界は厳しかった。ここ最近の爆上げ局面でそれを忘れていた。特に私は短期相場を乗りこなす事は無理なので全て長期保有前提でここは確実に安いと確信できる局面でのみ拾わなければ。調子に乗って全体相場の上昇にあやかって「まあこれでも安いんじゃない?」くらいの気持ちで買うと必ず苦しむ事になる。

一時41,000円を超えた日経平均も年初は33,000円台だった事を再度確認。5月本決算発表でのガイダンス次第で全体相場がここまで戻しても全然おかしくないと思う。ただ、ガイダンス(今後の見通し)が評価されるのではなく業績での実績ベースが評価されていくのは8月の第一四半期決算以降からが本番と見ている。短期PL思考に陥らず、途中過程の含み損益の増減に一喜一憂せず(無理な話だけど)不安を原動力に耐えていきたい。大丈夫大丈夫。のんびりのんびり気にしない。