ここからは、共同相続人が自己の相続分を共同相続人でない第三者に譲渡した場合についての税金について考えていきたいと思います。

遺産分割協議で共同相続人どうしが行う財産の分配という意味合いとは大きく違い、第三者への譲渡は、一旦ある相続人が自分の受け取ることが可能な割合の遺産を受け取り、それを第三者に譲渡したと解釈されます。まずここが税に関する前提となります。

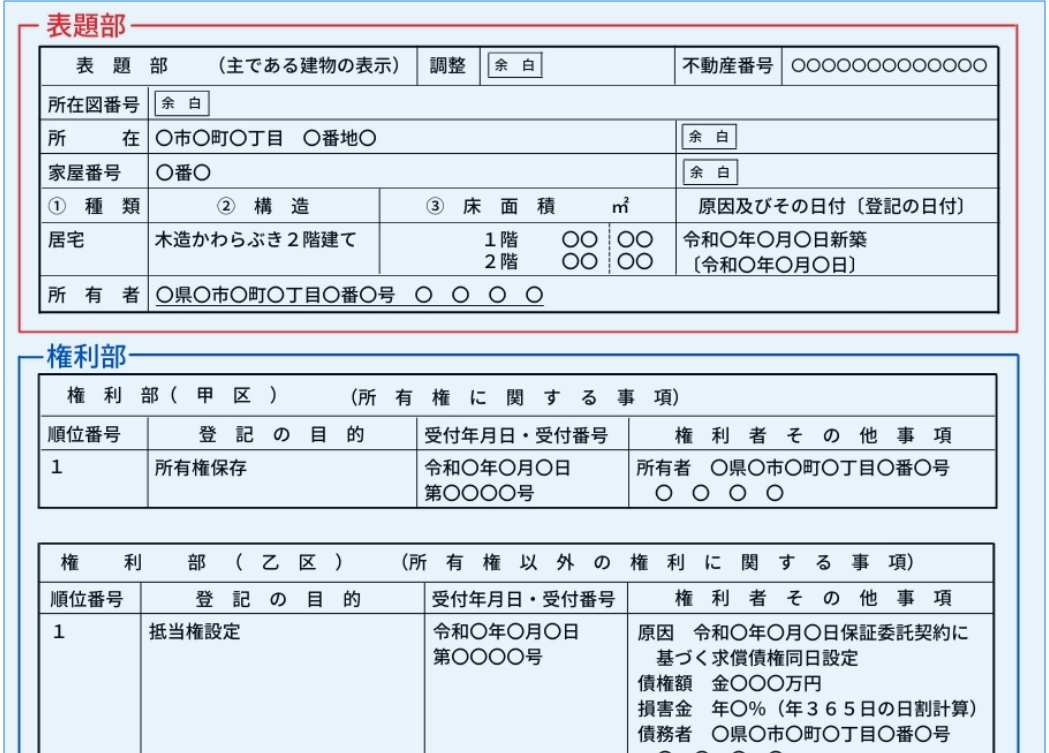

登記のお話をしたときに登録免許税というのがかかるんですよというお話をしましたが、相続登記にもかかります。

税額は、対象の不動産の固定資産税評価額に税率をかけて求めます。

ただし、相続人以外(第三者)への遺贈は税率が高くなります。実質5倍になりますので、注意が必要です。

税率の違い

◎相続の場合、相続人への遺贈の場合の税率:0.4%

◎相続人以外への遺贈の場合の税率:2.0%

ここで気になってくるのが税の問題です。実際の詳しいご相談は税理士の先生にご相談いただくとして、一般的なお話をさせて頂きたいと思います。

遺言書の内容で遺贈を第三者が受ける場合、2種類の場合によって税の内容が大きく変わります。

①包括遺贈 ②特定遺贈

①の包括遺贈とは、財産の全部もしくは財産の2分の1といった割合で遺贈を受けることです。この場合基本的に他の相続人と同じ立場にたつことになります。

第三者に相続分の譲渡をする場合には、他の相続人が相続分の譲渡を知ってから、先にご説明した取戻権の行使期間が過ぎるまでの間、譲受人の権利が不安定になるため、譲渡人から他の相続人全員に対し相続分の譲渡を通知しておいたほうが良いです。

自分(Bさん)の分の相続分は、Aさんに譲るのでというご案内ですね。もし相続人が取戻権を行使しないとなった場合はこのAさんも遺産分割協議の参加者となり、相続分を譲り渡したBさんは参加する権利を失います。

では 相続分の譲渡はどのようにおこなえばよいのでしょうか?

相続分の譲渡には法律上決められた手続きはありません。口頭でも行うことも可能です。しかし、口頭でのやり取りでは、後日、相続分の譲渡があったことを証明することが困難となりますので、「相続分譲渡証明書」を作成しておきましょう。

相続分譲渡証明書は、相続財産に不動産が含まれる場合の登記手続きにおいて必ず必要になります。相続分譲渡証明書は、きちんと形式を満たしたものでなければ、後日争いになるおそれがあります。相続分の譲渡をする際には、専門家へ相談することをおすすめします。